Przeglądając oferty pożyczkowe czy szukając kredytu bardzo często sugerujemy się przede wszystkim oprocentowaniem odsetek. Również reklamy w telewizji chcąc zachęcić do zaciągnięcia kredytu zachwalają głównie niskie oprocentowanie. Jednak jeśli oglądasz reklamę uważnie do końca lektor szybkim głosem informuje jakie jest RRSO. To właśnie RRSO jest najistotniejszą wskazówką ile tak naprawdę ów kredyt bądź pożyczka będzie cię kosztowała. Ale tu również można wpaść w pułapkę, zostań z nami i dowiedz się jak z RRSO uczynić swojego najlepszego doradcę.

Spis treści

Czym jest to RRSO?

Zacznijmy od rozszyfrowania skrótu – RRSO to Rzeczywista Roczna Stopa Oprocentowania. Ale co to znaczy rzeczywista? Czy w takim razie wysokość odsetek nie ma żadnego znaczenia? Na wstępie musimy sobie uświadomić co składa się na wysokość kwoty jaką musimy spłacić. Po zaciągnięciu zobowiązania wobec banku lub innych instytucji finansowych często dochodzą inne czynniki niż tylko oprocentowanie.

Oprocentowanie zazwyczaj jest tylko jedną ze składowych zaciągniętego kredytu. Do tego dochodzą inne koszty jak prowizje, marże różnego rodzaju ubezpieczenia i inne dodatkowe opłaty, które każda firma ustala indywidualnie dla siebie. To wszystko podwyższa kwotę jaką finalnie będziesz musiał spłacić.

Z pomocą przychodzi właśnie RRSO, które łączy wszystkie te koszty w jeden współczynnik. Jest to ogromnym ułatwieniem podczas porównywania ofert kredytowych, ale… No właśnie, muszą zaistnieć odpowiednie okoliczności, które omówimy w kolenym akapicie.

Pułapka RRSO

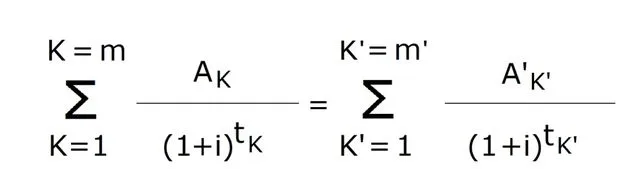

Liczenie RRSO samodzielnie jest trudne i wyraża się przez bardzo skomplikowany wzór. Pokażemy go poniżej żeby uzmysłowić jak bardzo odstrasza sam jego wygląd.

Nie musimy na szczęście liczyć RRSO samodzielnie, wystarczy odpowiednie zestawienie ofert.

To jak wysokie jest RRSO nie zależy wyłącznie od wszystkich opłat wraz z odsetkami jakie musisz płacić. Liczy się też długość trwania pożyczki oraz częstotliwości spłacania rat. Im krótszy okres na jaki zostały pożyczone pieniądze i im większa jest częstotliwość spłaty rat tym większe jest RRSO.

Nie wydaje się to do końca logiczne i intuicyjne na pierwszy rzut oka. I nie musi być dla Ciebie zrozumiałe. W końcu nie chcesz zostać ekspertem finansowym tylko znaleźć odpowiedni kredyt lub pożyczkę.

Z tego powodu chcąc samodzielnie porównać oferty różnych firm musisz zadbać o to by miały podobne warunki. Upewnij się, że posiadają identyczny harmonogram spłacania rat oraz długość trwania pożyczki. Dopiero wtedy będziesz miał pewność, że RRSO wskaże Ci tańszą ofertę.

Kiedy RRSO sprawdza się najlepiej

Mimo to, że RRSO potrafi wprowadzić w błąd są sytuacje kiedy sprawdza się najlepiej. Możesz dzięki niemu samodzielnie porównać oferty wielu instytucji jednocześnie. Musisz jedynie zadbać o to aby oferty miały podobne warunki.

Upewnij się, że posiadają podobną kwotę, identyczny harmonogram spłacania rat oraz długość trwania pożyczki. Dopiero wtedy będziesz miał pewność, że RRSO wskaże Ci tańszą ofertę.

RRSO reprezentatywne kontra rzeczywiste

Wróćmy do reklam telewizyjnych gdzie pod koniec banki informują nas o RRSO, Należy wiedzieć, że jest ono oparte na przykładzie reprezentatywnym. Jest to nic innego jak wzięcie na tapet jakąś okrągłą sumę, która ładnie będzie wyglądała w statystykach.

To jaką przykładową kwotą i długością zobowiązania posłuży się dana instytucja zależy wyłącznie od niej. Również tylko dla tego konkretnego przykładu RRSO wyniesie dokładnie tyle ile deklaruje bank. Jak już wiesz, RRSO zmieni się, jeśli zdecydujesz się na inny okres trwania kredytu lub system jego spłacania.

Tak naprawdę najpierw będziesz musiał zdecydować ile i na jaki okres chcesz zaciągnąć zobowiązanie. Dopiero podczas przygotowania dokładnej oferty pod ciebie poznasz prawdziwe RRSO.

Kiedy używać RRSO

RRSO jest cenną wskazówką zaciągając dowolne zobowiązanie finansowe. Jednak dużo bardziej sprawdzi się w przypadku pożyczek o krótszym terminie na przykład chwilówek niż zobowiązań trwających wiele lat jak na przykład kredyt hipoteczny.

Przy stosunkowo niskich kwotach do parunastu tysięcy złotych, z krótkim okresem spłaty RRSO okaże się doskonałym wyznacznikiem. Wystarczy nam wtedy w zupełności do wybrania najlepszej oferty pod siebie.

Inaczej sprawa się ma jeśli mówimy o kredytach sięgających setek tysięcy złotych, które zaciągamy na wiele lat. Wtedy różnice w RRSO są niewielkie zaś różnice w kosztach mogą być ogromne sięgające nawet dziesiątków tysięcy złotych.

RRSO staje się o wiele mniej wymiernym wyznacznikiem kosztów, w końcu kredyt hipoteczny zaciągnięty na 30 lat będzie kosztował o wiele więcej niż trwający 20 lat. Paradoksalnie RRSO 20 letniego kredytu ze względu na krótszy czas spłaty będzie wyższe od tego 30 letniego.

Porównując między sobą oferty kredytów nie sugeruj się wyłącznie RRSO a porównuj sumę wszystkich kosztów jakie poniesiesz w związku z kredytem. Dużo ważniejsza jak suchy procent RRSO liczy się suma całkowitych kosztów kredytu czyli wszystkich pieniędzy jakie będziesz musiał przygotować na spłatę kredytu. Traktuj więc RRSO jak wskazówkę do wstępnej selekcji i eliminacji nieodpowiednich ofert.

Zajrzyj również do naszego działu z promocjami bankowymi klikając tutaj. Znalezienie odpowiedniej oferty i spełnienie warunków po założeniu konta to szansa nawet na 600 zł bonusu!